A magyar piaci lakáshitelkamat ma közel 3 százalékponttal magasabb a régiós átlagnál. Egy 30 millió forintos, 25 évre felvett hitelnél ez 14 millió forinttal több visszafizetést jelent a teljes futamidő alatt. A különbség nem véletlen: a régiós országok többsége euróban hitelez. Ha Magyarország hitelesen elindul az euró bevezetése felé, a példák azt mutatják, hogy már a tényleges csatlakozás előtt 2-3 évvel érzékelhetően csökkennek a kamatok – így reális cél, hogy 2029 környékére 4,5% körül legyen a magyar piaci lakáshitelkamat.

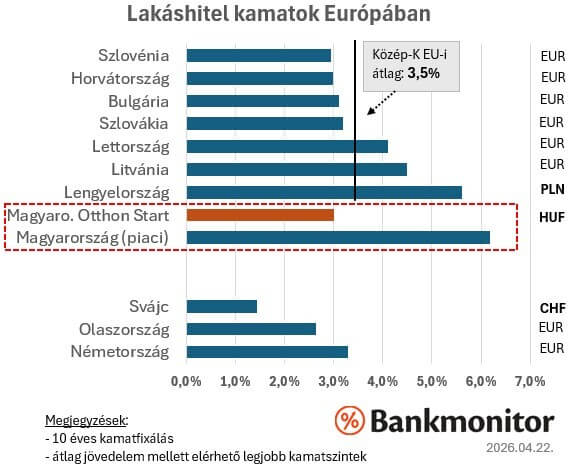

3 százalékponttal többet fizetünk a szomszédainknál

A Bankmonitor által összegyűjtött európai adatok egyértelmű képet adnak: a piaci alapú magyar lakáshitelkamat (kb. 6,2%) közel duplája a régiós átlagnak (3,5%). Szlovénia, Horvátország, Bulgária és Szlovákia 3% körüli kamatokon ad lakáshitelt, Németország és Olaszország is 3% alatt–körül hitelez. A magyar piaci szint csak a lengyelhez hasonlítható – de még a lengyel (5,6%) is alatta van a magyarnak.1

Ez a kamatkülönbség a mindennapokban nagyon konkrétan jelenik meg. Egy átlagos magyar család, amely 30 millió forintos lakáshitelt vesz fel. Mindez 25 évre piaci kamattal összesen mintegy 14 millió forinttal magasabb visszafizetést eredményez, mint amennyibe egy azonos hitel egy régiós országban kerülne. Ez nagyjából egy átlagos magyar család 4-5 éves nettó jövedelme – pusztán azért, mert a kamatszintünk strukturálisan magasabb.

Miért hitelez ilyen olcsón a környezetünk?

- Az euró, mint fizetőeszköz. A régiós országok többsége (Szlovénia, Szlovákia, Horvátország, Bulgária, a balti államok) már bevezette az eurót. Az eurózóna alacsony kamatszintje közvetlenül átszűrődik a lakossági hitelpiacra.

- Kisebb kockázati felár. Az euró bevezetése leszorítja az árfolyam- és inflációs kockázatot – a befektetők alacsonyabb hozamért is adnak pénzt az államnak és a bankoknak.

- Alacsonyabb állampapírhozam. A 10 éves állampapírhozam alapvetően határozza meg a lakáshitel-kamatokat is. Alacsonyabb hozamszint = olcsóbb hitel.

Az euró-bevezetés már a bejelentéskor elkezd hatni

Az új magyar kormány gazdaságpolitikai programjának bejelentett sarokköve az euró bevezetése. A történelmi tapasztalatok egyértelműek: a csatlakozó országokban a kamatszintek már a tényleges bevezetést megelőző 2-3 évben jelentősen csökkenni kezdenek, amint a piac elhiszi, hogy a folyamat valóban megvalósul.

Ha 2031-32-es magyar euró-bevezetéssel számolunk, akkor – minden más változatlansága mellett, azonos nemzetközi kamatszintet feltételezve – 3 év múlva, 2029 környékén nagyjából 4,5% körüli magyar piaci lakáshitel-kamat reális forgatókönyv.

Mennyit érhet ez a gyakorlatban?

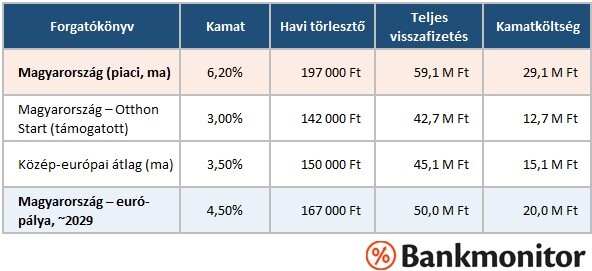

Az alábbi táblázatban négy forgatókönyvet hasonlítunk össze: a mai magyar piaci kamatot, a mai támogatott Otthon Start hitelt, a mai közép-európai átlagot, valamint a 2029-re várt magyar piaci szintet (euró-pálya). Minden számítás 30 millió Ft hitelösszeggel, 25 éves futamidővel, annuitásos törlesztéssel készült.

A szám beszédes: a mai piaci kamatszint mellett egy 30 milliós lakáshitel teljes költsége 59 millió Ft, miközben régiós átlagon 45 millió Ft lenne – a különbség közel 14 millió Ft.

Ha sikerül elérni a 2029-re prognosztizált 4,5%-os szintet, a visszafizetés 50 millió Ft körülire csökken, ami közel 9 millió Ft megtakarítás ma felvett hitelhez képest.

Mit jelent ez a ma hitelt felvevőknek – és a költségvetésnek?

- Aki most vesz fel hitelt, 2029 körül kiválthatja. Ha a piaci szint 6% körülről 4,5%-ra csökken, egy 30 milliós, 25 éves hitel havi törlesztője 197 ezer Ft-ról kb. 167 ezer Ft-ra mérséklődhet – ez havonta 30 ezer Ft, éves szinten 360 ezer Ft nyereség, és a teljes megmaradó futamidőn többmilliós megtakarítás.

- Élénkülő hitelkereslet. Egy lényegesen alacsonyabb kamatszint a most kivárók jelentős részét is a piacra hozhatja, ami tovább élénkítheti a lakáspiacot.

- A támogatott hitel szerepe csökken. Ha a piaci kamat 4,5% környékére süllyed, az Otthon Start-típusú támogatott lakáshitelek relatív előnye – és így a költségvetési terhelésük – érdemben mérséklődhet. Ez az államháztartásnak is egyértelműen pozitív.

- Kockázatok. A pálya attól függ, hogy az euró-bevezetés hitelesen meg tud-e jelenni a gazdaságpolitikában, valamint a nemzetközi kamatkörnyezet (USA-kamatok, esetleges recesszió) hogyan alakul. Egy markánsan romló globális makró környezet részben ellensúlyozhatja a kedvező hazai hatást.

Összefoglalva

A mai magyar piaci lakáshitelkamat regionálisan kirívóan magas, és ennek költségét évtizedekig fizetik vissza a ma hitelt felvevő családok. A hiteles euró-pálya már önmagában látványosan csökkentheti a magyar kamatszintet:

2029 környékére reális a mai 6,2%-ról a 4,5%-os szint, ami családi szinten 9-14 millió Ft teljes megtakarítást, állami szinten pedig a támogatott lakáshitelrendszer súlyának csökkenését eredményezheti. Az euróra való átállás gazdasági dimenziója ennyire konkrét: egy átlagos lakáshitel teljes költségében mérhető.