Még az elvileg ingyenes ellátást nyújtó EU-s egészségbiztosítási kártya mellett is milliókat fizethet az, aki utasbiztosítás nélkül vág neki a külföldi sítúrának.

A PBA Praeventio Zrt. kiszámolta, hogy síbaleset esetén egy 4 fős család már heti 9 ezer forintos, téli sportokra is kiterjedő utasbiztosítással megúszhat olyan költségeket, mint például a 1,2–1,8 milliós helikopteres mentés Ausztriában, a félmilliós hazaszállítási díj Franciaországból vagy a gyógyszerek teljes árának kifizetése Olaszországban. Ráadásul az EU-s kártya nem fedezi az orvosi beavatkozások önrészét, sőt, van, ahol előre meg kell finanszírozni a teljes kezelést.

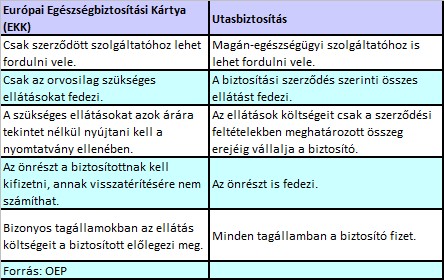

A környező országok síterepein évente 10 ezer magyar szenved valamilyen balesetet (egyébként az összes síterepet tekintve Ausztriában a legtöbb a baleset, ott a világ minden tájáról érkező síelők közül 60 ezren sérülnek meg egy évben). Ennek ellenére sokan vágnak bele családostul úgy a téli sportba, hogy nem gondoskodnak megfelelő utasbiztosításról. A kiutazók gyakran elegendőnek gondolják az Európai Egészségbiztosítási Kártya (EKK) kiváltását, amellyel minden uniós országban ingyenes ellátásra jogosultak.

„Pedig mind az uniós egészségkártyát és az utasbiztosítást is fontos magukkal vinniük az utazóknak, vannak ugyanis olyan országok, amelyekben az európai kártya ellenére is ott kell hagynunk némi pénzt az egészségügyi szolgáltatónál” – mondja Vass Gábor, a PBA Praeventio szakmai vezetője. „Ilyen az országonként eltérő nagyságú vizitdíj vagy például Ausztriában a minden vényre kiváltott gyógyszer után a receptdíj. Más esetekben a gyógyszer és egészségügyi szolgáltatás bizonyos százalékát köteles az igénybe vevő megfizetni önrészként”. (Ld. táblázatunkat.) Franciaországban további nehézség lehet a visszatérítéses rendszer: a beteg köteles megelőlegezni az egészségügyi szolgáltatás költségeit, és itthon kérheti a visszatérítést. A két hatóság között gyakran elhúzódó egyeztetést az utasbiztosítással el lehet kerülni.

Mire jó az EKK és az utasbiztosítás?

Az uniós kártya nem fedez egyéb, gyakran több milliós költséget sem. Amint a PBA következő táblázatából látható, utasbiztosítás nélkül, csupán uniós egészségbiztosítási kártyával olyan komoly költségeket kell állni, mint az országtól függően 1,2–2,4 milliós helikopteres mentés vagy a 60-500 ezer forintos hazaszállítás. A gyógyszerek ára is tetemes költség lehet, hiszen alig van rájuk tb-támogatás. Persze, ha EKK nélkül utazunk külföldre, még komolyabb tételekre számíthatunk, hiszen akkor a mentésen, szállításon kívül a kórházi beavatkozások teljes árát is kiszámlázzák nekünk. Márpedig Ausztriában, Olaszországban egy kisebb vállsérülést is 100–150 ezer forintért tesznek rendbe, egy lábtörés gyógyítása pedig akár 2-4 millió forintba is kerülhet.

Ezeket a költségektől azonban megkímélhetjük magunkat a téli sportok szerelmeseinek kínált speciális utasbiztosítási termékek révén, amelyek megkötésekor a biztosító különleges fedezetet vállal:

Biztosított (a szokásos vagyontárgyakon túl) a sífelszerelés, a síruházat, a védőfelszerelés is,

baleset, betegség esetén a síbérlet árát megtérítik,

Keresés, mentés (akár hegyi vagy helikopteres mentés is)

az utazás betegség, baleset miatti megszakítás esetén megszervezik a hazautazás,

megtérítik a sportolás közben másnak okozott károkat (felelősségbiztosítás),

a biztosítók 24 órás ügyfélszolgálata biztonságot nyújt a külföldön kiszolgáltatott helyzetben lévő honfitársainknak.

A PBA.hu-n elérhető 19 ajánlat alapján jól látszik, hogy egy 4 fős család (2 szülő és 2 gyerek) egyhetes síútja során, a piacon elérhető legolcsóbb utasbiztosítási csomag révén már 9360 forintból elkerülheti a váratlan költségek nagy részét. A második legolcsóbb variáns (10 045 forintért egy hétre) megnyugtató fedezetet nyújt minden felmerülő problémára, amíg ennek több mint háromszorosáért olyan különleges szolgáltatásokat kapunk, mint a jogvédelem, a laptopbiztosítás vagy a 1,5 millió forintos felelősségbiztosítás a másoknak okozott kárért.

Van azonban, amire az utasbiztosítás sem nyújt fedezetet. „Fontos, hogy sose térjünk le a kijelölt pályákról”– tanácsolja dr. Vass Gábor. „A biztosítók kockázatviselése csupán a pályán elszenvedett balesetekre korlátozódik. Lehetőleg ne igyunk alkoholt! Amellett, hogy rosszabbul ítéljük meg a balesetveszélyes helyzeteket, a biztosítási feltételek általában 8 ezreléknél magasabb véralkoholszint mellett ki is zárják a kártérítési felelősséget.